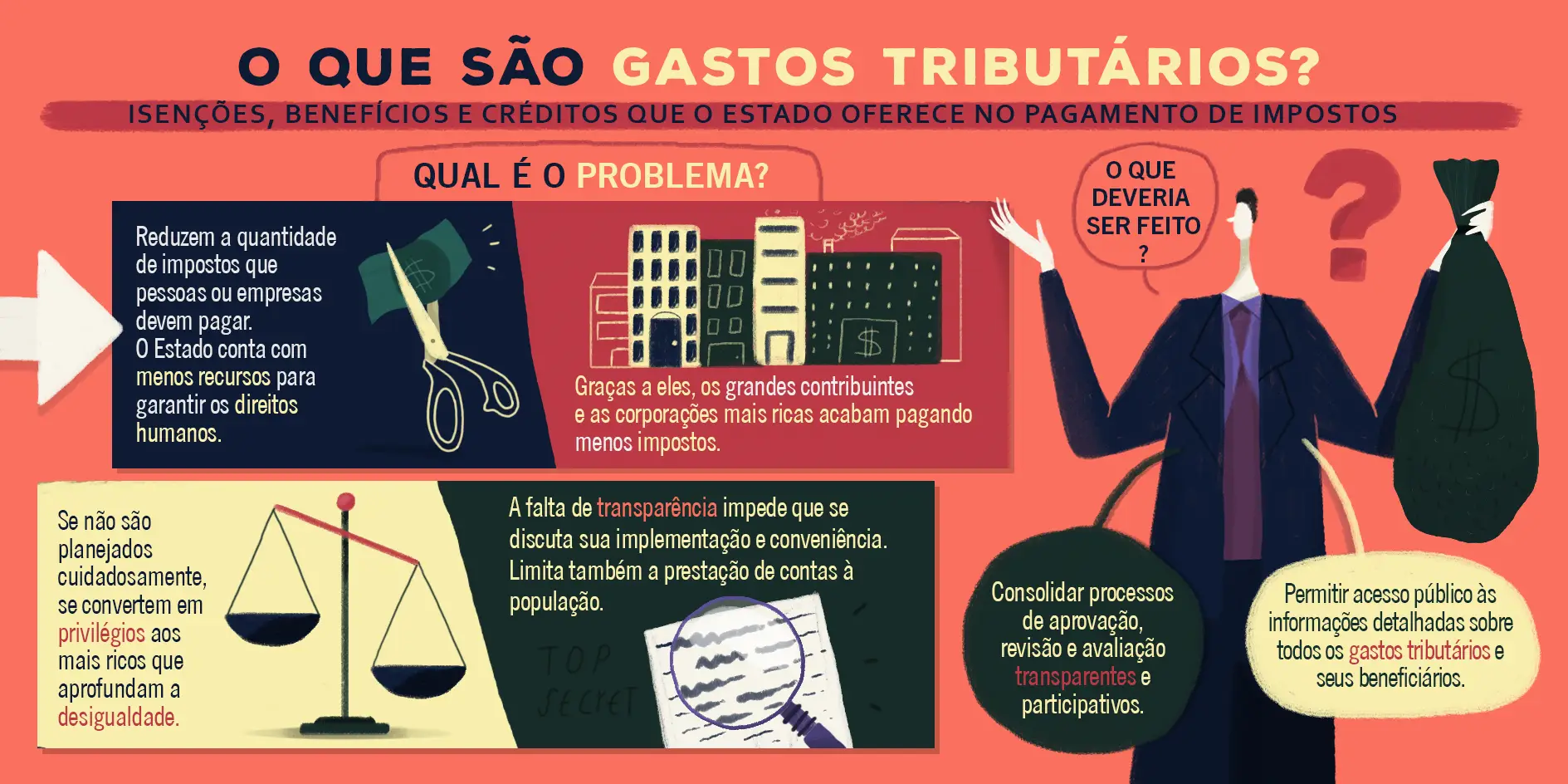

A América Latina gasta, em média, entre 10% e 20% da sua arrecadação e 4% do PIB por ano na concessão de benefícios fiscais. Eles são isenções, incentivos, deduções e créditos tributários que reduzem a quantidade de impostos pagos por pessoas físicas ou jurídicas ao governo.

Conhecidos na literatura especializada como gastos tributários por serem de fato gastos indiretos do governo realizados pela política tributária, os benefícios podem ser ferramentas para promoção de investimentos, empregos e crescimento econômico. Porém, o mais recente estudo publicado pelo International Budget Partnership (IBP) chega à conclusão de que hoje, apesar dos países gastarem bilhões de dólares com essa política, a sociedade não tem como saber se os ganhos socioeconômicos prometidos estão se efetivando na região, devido à falta de transparência e prestação de contas dos gastos tributários.

Projeto Lateral

Nos últimos anos, um grupo de organizações da sociedade civil latino-americana representando oito países da região, facilitado pelo IBP, desenvolveu um projeto para promover pesquisa, incidência e aprender sobre gastos tributárias na América Latina. O grupo, intitulado Lateral, publicou estudos sobre os efeitos dos gastos sobre a desigualdade, além de um manual para ajudar a sociedade civil a pesquisar sobre gastos tributários.

Em seu último estudo, “Contabilizados, mas não responsabilizados: transparência nos gastos tributários na América Latina”, de autoria de Paolo de Renzio, as organizações compararam a transparência e prestação de contas nos informes sobre gastos tributários dos países da região, com objetivo de descobrir e comparar o que é possível saber sobre os incentivos outorgados pelos governos latino-americanos.

As principais conclusões do estudo foram sistematizadas nos infográficos que estão neste texto, como este:

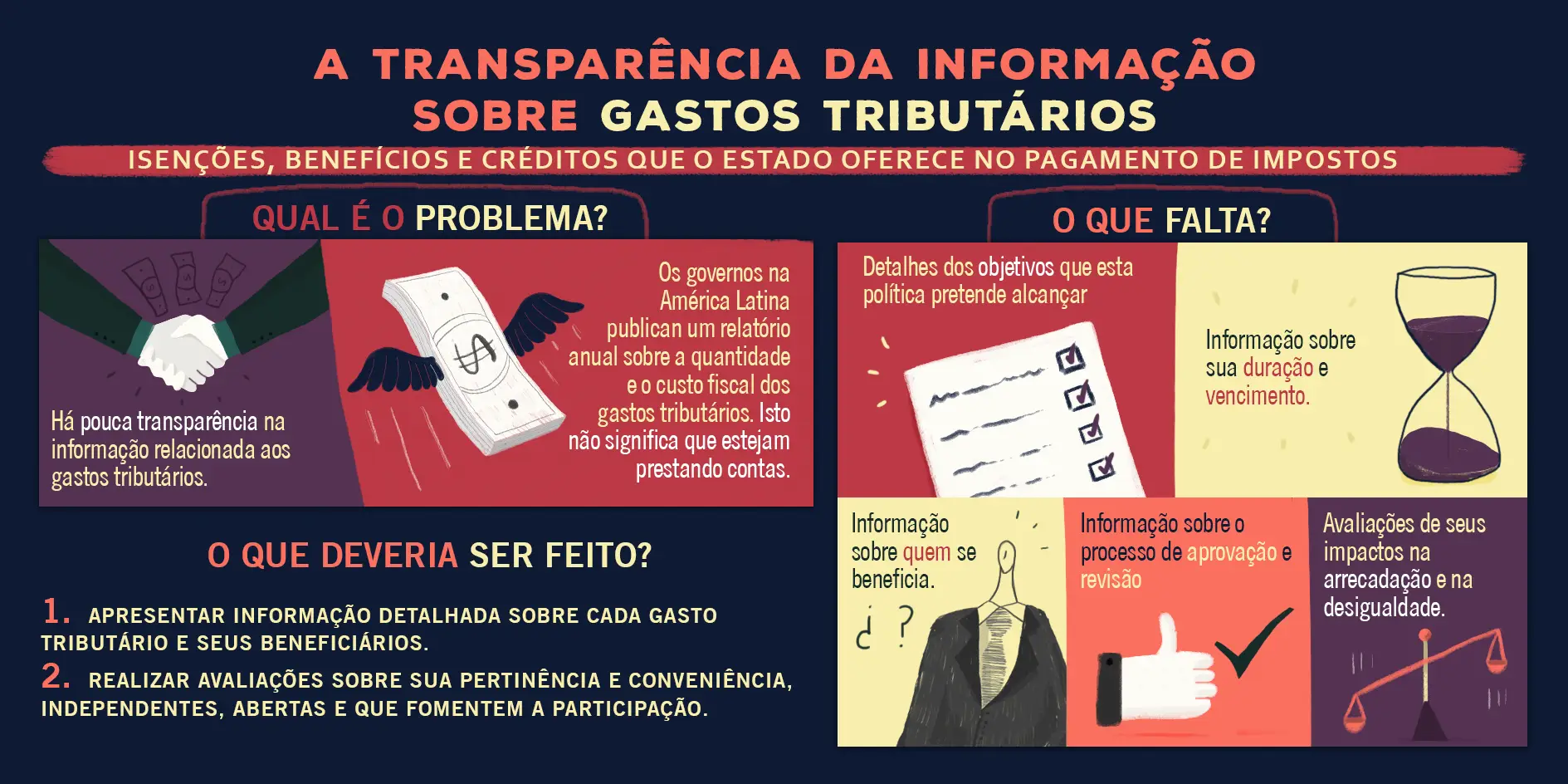

Do ponto de vista contábil, a apresentação de informações sobre despesas tributárias na América Latina é razoável, pois quase todos os governos publicam um relatório anual que inclui dados sobre quais os gastos tributárias existentes e quanto eles representam. A cobertura dos relatórios e o nível de detalhes que eles incluem, porém, variam muito na região. Os países com relatórios mais completos, de acordo com uma série de critérios estabelecidos no estudo, são o Brasil e a Bolívia, enquanto países como Colômbia e Costa Rica ainda possuem um caminho maior a percorrer.

Contudo, do ponto de vista da prestação de contas, todos os países da região deixam a desejar. Os relatórios permanecem, em grande parte, silenciosos sobre vários aspectos-chave dos gastos tributários, incluindo objetivos políticos e medições de desempenho, e não incluem informações sobre os beneficiários e o impacto. Além disso, possuem poucos detalhes sobre os processos por meio dos quais são tomadas decisões em relação à introdução, revisão e avaliação dos gastos tributários.

Vamos, por exemplo, pensar num incentivo fiscal para o setor de construção civil. O incentivo pode impulsionar a construção de infraestrutura no país e, assim, gerar desenvolvimento econômico. Em todos os países comparados nesse estudo, porém, não podemos saber quais são as empresas de construção civil que estão se beneficiando e quanto estão deixando de pagar de impostos. Não existe uma avaliação desse incentivo com o objetivo de entender se houve de fato o incremento na infraestrutura do país. Também não sabemos qual foi o processo de decisão sobre a criação desse incentivo e se não haveriam medidas mais eficazes para gerar o resultado esperado, como o investimento direto do governo em infraestrutura. Na maioria dos países da região, também não sabemos o prazo de vigência do incentivo, podendo ficar décadas sem um processo de revisão desse gasto indireto.

Essa falta de transparência e prestação de contas se configura como um privilégio, pois os gastos governamentais diretos, as despesas orçamentárias, possuem processo de revisão, participação e divulgação de informações muito mais completo e transparente.

E o Brasil?

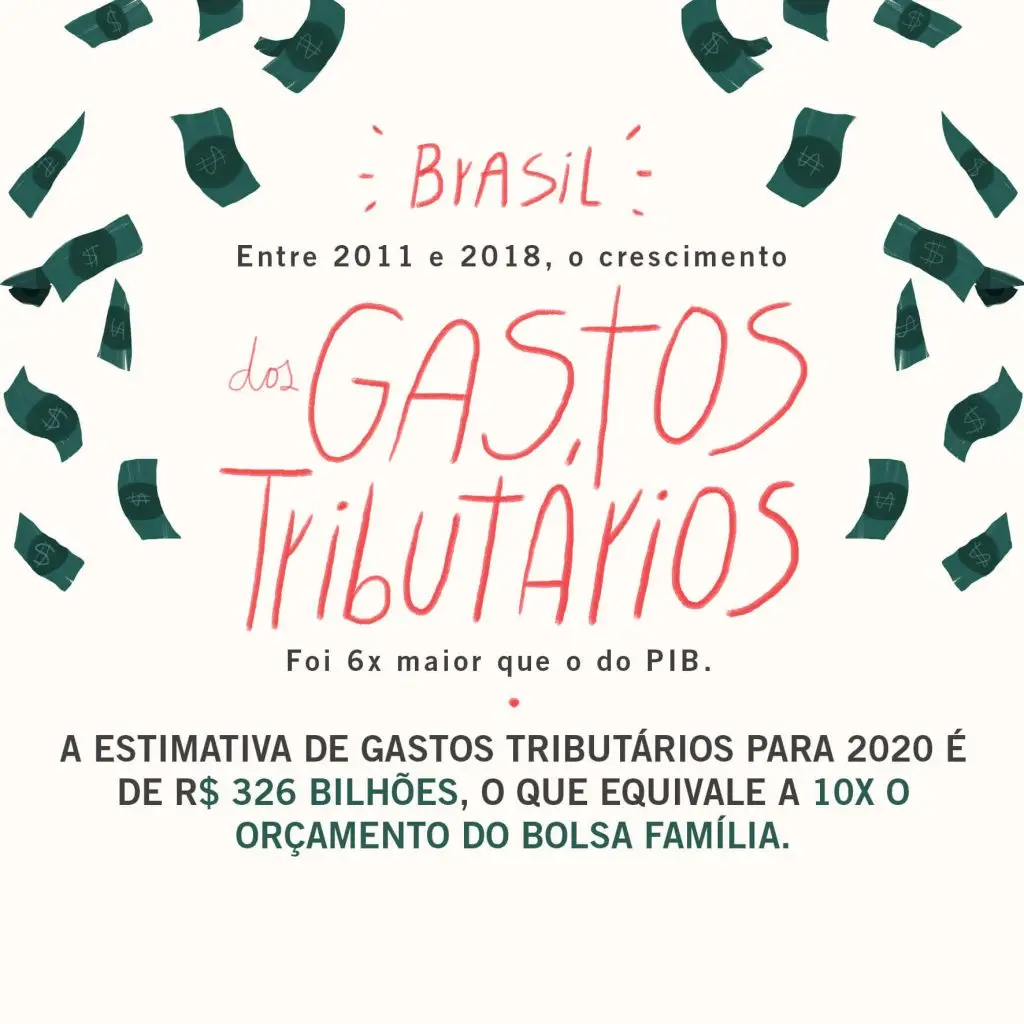

Como destacado anteriormente, o Brasil possui um dos melhores relatórios de gastos tributários da região, o Demonstrativo de Gastos Tributários, divulgado anualmente pela Receita Federal. A cada ano, a União gasta cerca de 20% de sua arrecadação e 4% do seu PIB com Gastos Tributários. A estimativa de gasto para 2020 é de R$ 326 bilhões de reais, um valor muito próximo ao chamado “rombo da previdência social”. Os benefícios abrangem diversos setores, desde produtores de bebidas açucaradas, como os refrigerantes, até a produção de combustíveis fósseis, privilegiando grandes multinacionais que atuam no país.

Apesar de dispor de relativamente bons relatórios de gastos tributários, o Brasil possui alguns dos mesmos problemas do resto da região no que diz respeito à transparência e à prestação de contas. O governo concede incentivos fiscais com a justificativa de que eles podem estimular investimentos, gerar empregos e contribuir com o crescimento da economia. Porém, não avalia se os benefícios estão realmente promovendo o desenvolvimento econômico e os ganhos sociais que prometem. Além disso, não sabemos quem recebe esses incentivos e nem o valor, pois estão protegidos por sigilo fiscal.

Diante disso, o Inesc, além de participar do projeto Lateral, anima a campanha #SóAcreditoVendo, pela transparência dos Gastos Tributários, além de apoiar a aprovação do PLP 162/2019, que permitirá a divulgação das empresas beneficiárias dos incentivos fiscais e os montantes de impostos que cada beneficiário está deixando de pagar. Sem transparência, como nós, cidadãos, podemos avaliar se esse dinheiro está beneficiando a sociedade brasileira de forma justa e democrática?